En este artículo vamos a ver cuáles son los impuestos que debemos pagar si hemos realizado alguna operación tanto de compra, venta o cambio entre criptomonedas diferentes durante el año.

Daremos un repaso a otros impuestos importantes que debemos conocer si tenemos monedas digitales y finalmente veremos algunos consejos prácticos sobre cómo declarar nuestras criptomonedas para que tengas la fiscalidad de estos activos financieros bajo control ante hacienda.

Tributación de las criptomonedas en España

Aunque cada caso particular puede requerir de apoyo especializado, este artículo busca ser una guía básica para entender los principales conceptos a tener en cuenta cuando tenemos criptomonedas y como debemos informar a hacienda sobre ellas.

La primera idea que conviene tener clara es que tenemos la obligación de declarar las ganancias que obtenemos con criptomonedas. Parece una obviedad, pero aunque las criptomonedas se crearon en parte para ser unos activos “anónimos”, hacienda tiene constancia de todas las transacciones de nuestras cuentas bancarias y es relativamente fácil que puedan conocer nuestras operaciones, ya sea vía requerimiento o vía inspección.

Así que, lo mejor para evitar cualquier problema futuro, es declarar tus criptomonedas y las posibles plusvalías que obtienes con ellas.

Las ganancias que hayamos obtenido durante el transcurso de un año, debemos declararlas en el Impuesto de la Renta de las personas Físicas (IRPF), durante el segundo trimestre del año siguiente. Es la declaración de la Renta que realizamos siempre, por nuestro trabajo, nuestra actividad económica, alquileres, etc.

Si hemos tenido pérdidas, por que hemos comprado una criptomoneda que ha caído de precio y la hemos vendido a un menor valor, también podremos declararlas. La declaración de las pérdidas no es obligatoria, pero si muy recomendable, ya que podremos compensar estas pérdidas con otras ganancias que podamos obtener en el futuro.

Pero además de las ganancias y pérdidas que hayamos podido obtener durante el año comprando y vendiendo criptomonedas, es posible que estemos obligados a presentar algún modelo más ante hacienda, como el modelo 720, el D6 o el impuesto de patrimonio.

Cuándo es obligatorio declarar nuestras ganancias

En primer lugar tenemos que tener en cuenta que si nuestros ingresos totales (nóminas, actividades económicas, alquileres, intereses, etc.) no llegan a superar el umbral de 1.000 euros anuales, no estaremos obligados a presentar la declaración.

Este supuesto, como imaginarás, se aplica en muy pocos casos. Normalmente vamos a tener ingresos por nuestro trabajo vía nómina o a través de nuestras actividades económicas y además tendremos algunas ganancias de criptomonedas o de otros activos de inversión.

En el momento que el computo global de nuestro ingresos supere los 1.000€ anuales, estamos obligados a presentar la declaración de la Renta sea cual sea la cantidad que hayamos ganado. Como las ganancias de criptomonedas no llevan retención (como por ejemplo si que llevan los intereses del banco por un depósito) debemos presentar la declaración e informar de ello aunque hayamos ganado apenas unos Euros.

Cómo se declaran las ganancias de las Criptomonedas

Como hemos visto, las ganancias de las criptomonedas debemos declararlas en nuestra Declaración de la Renta anual.

Pero estos incrementos en nuestro patrimonios pueden venir de formas diferentes.

Por ejemplo, hemos comprado y vendido una criptomoneda, la hemos cambiado por otra, nos hayan pagado un interés por tenerla o la hayamos minado. Como cada una de estas transacciones deberemos declararla de una forma diferente, vamos a verlas una por una:

Ganancias por transmisión

Las ganancias por transmisión son las operaciones más comunes y se da por ejemplo cuando compramos y vendemos un Bitcoin.

Si cambiamos una criptomoneda por otra, por ejemplo Bitcoin por Ethereum, tendremos otra ganancia por transmisión.

Igulamente, si hacemos trading (te dejo un artículo sobre qué es el Trading de Bitcoin y Criptomonedas), tendremos multitud de operaciones de compra venta, y cada una de ellas es una transmisión.

Cada unas de estas compra y ventas supone lo que se llama una “alteración patrimonial” y es esta alteración la que debemos declarar en nuestra Renta.

¿Y si tengo criptomonedas pero no las he vendido? Si tienes criptomonedas pero no las has vendido ni las has cambiado (permuta) por otras, no tienes que incluirlas en tu declaración. El motivo es que simplemente esas “ganancias” (plusvalías) aún son latentes, no se han realizado, no se han materializado.

Pero no nos confundamos, si hemos cambiado una criptomoneda por otra aunque no hayamos materializado las ganancias a euros, deberemos declararlas como una ganancia, ya que en el fondo si que hemos vendido una criptomoneda para conseguir otra.

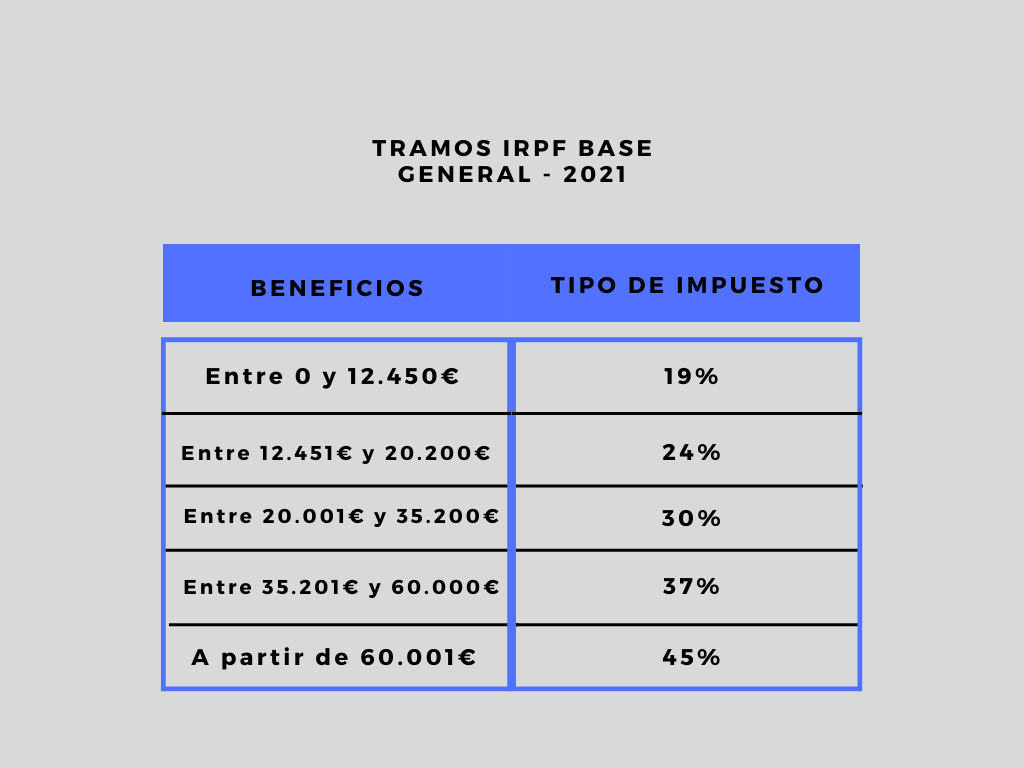

Para verlo de una forma sencilla, vamos a ver la tabla de retenciones que nos aplicará hacienda en nuestra declaración y algunos ejemplos:

*Para la renta del 2021 se ha añadido un cuarto tramo al 26% a partir de 200.000€

Compra-venta: Invertimos 1.000€ en criptomonedas y las vendemos por 2.000€ durante el año 2020. Nuestra ganancia patrimonial será de 1.000€, que deberemos declarar en nuestra Renta. Como la cantidad es menor de 6.0000€, entra en el primer tramo del impuesto y deberemos pagar un 19% de esos 1.000€ (190€).

Permuta: La permuta es el cambio de una criptomoneda por otra.

Imaginemos que hemos comprado 1.000€ en Bitcoin y al cabo de un tiempo, en el año 2020, estos Bitcoin ahora valen 3.000€, pero en vez de cambiarlos a Euros, los cambiamos por Thether, Ripple o Ether. Tendremos 3.000€ de esa otra criptomoneda, pero en nuestra declaración de la Renta deberemos declarar esa permuta. En concreto, al comprar por 1.000€ y cambiar por 3.000€ nuestra ganancia patrimonial es de 2.000€, según la tabla que hemos visto antes, pagaremos el 19% al ser menor de 6.000€.

Trading: Y por último tenemos el caso del Trading. El trading no es más que el ejemplo de compra-venta que hemos puesto en primer lugar, pero con un volumen de operaciones muy alto, muchas veces de cientos o miles de operaciones en un solo año.

Como en una compra-venta normal, deberemos declarar cada operación que hayamos realizado. Como suelen ser muchas operaciones, es muy recomendable tener un registro con todas ellas por si Hacienda nos lo solicita, ya que en nuestra declaración generalmente facilitaremos los importes totales de nuestras operaciones ganadoras o perdedoras. Según el total de nuestras operaciones tributaremos en una franja u otra.

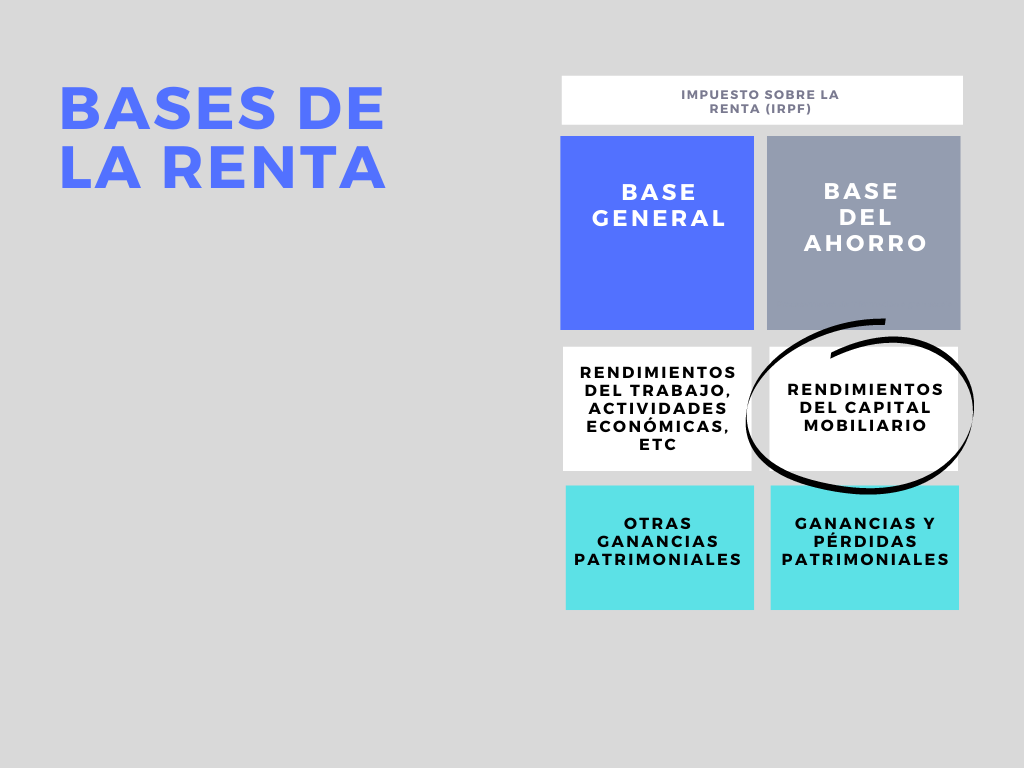

¿Dónde se declaran estas ganancias por transmisión? En el apartado de ganancias y pérdidas patrimoniales de nuestra renta, dentro de la base del ahorro.

Rendimientos del capital

Estos rendimientos son aquellos derivados de intereses obtenidos por nuestras criptomonedas.

Para entenderlo fácilmente, es como si damos un préstamo a alguien y le cobramos un % de interés anual. Este interés sería un rendimiento del capital y debemos declararlo igualmente que las ganancias patrimoniales que hemos visto en el punto anterior.

Recibimos rendimientos por nuestras criptomonedas cuando hacemos lending o cuando hacemos staking de criptomonedas . El staking es común en algunos proyectos de criptomonedas y en plataformas tan comunes como Binance o Coinbase.

¿Dónde declaro estos rendimientos? Al igual que antes, debemos incluirlo en la base del ahorro, pero en vez de en el apartado de pérdidas y ganancias, lo incluiremos en los rendimientos de capital.

¿Cuáles son los tramos de tributación? Van desde el 19% hasta el 26%, exactamente igual que en la ganancias por transmisión que vimos anteriormente.

Ganancias sin transmisión

Estas ganancias no son aquellas que recibimos por vender o cambiar criptomonedas, ni tampoco por intereses, sino aquellas que podemos recibir en forma de “regalo”. Entre los más comunes tenemos “airdrops” y hardforks .

Estas criptomonedas aparecen en nuestra billetera o wallet pero no las hemos comprado previamente, con lo que no podemos incluirlas en ganancias y pérdidas patrimoniales.

¿Cómo las declaramos? Lo haremos en la parte general de la Renta, en concreto en la sección de “otras ganancias patrimoniales”.

¿Cuánto se tributa? En este caso nos aplicarán los tramos de la base general de la Renta, desde el 19% al 45%. Según la Comunidad Autónoma donde vivamos nos podrán aplicar algunos puntos porcentuales diferentes, pero alrededor de ese rango.

Actividad económica

La minería de criptomonedas formaría parte de las actividades económicas.. Para realizar estas actividades deberemos estar dados de alta en el Impuesto de actividades Económicas (IAE), así como realizar declaraciones trimestrales de IRPF, estar dados de alta en la Seguridad Social como autónomos, etc. Todas las particularidades de una actividad por cuenta propia.

Como actividad económica podremos restar de nuestras ganancias todos los gastos que conlleve el negocio, tal como luz, equipos informáticos o material. No está sujeta a IVA con lo que no tendremos que hacer declaraciones de este impuesto ni trimestral ni anualmente.

Cómo se declaran las pérdidas

En el primer apartado hemos hablado de cómo declarar las ganancias de nuestras criptomonedas, pero ¿y si hemos sufrido pérdidas? Podremos compensar estas pérdidas con otras ganancias, del mismo ejercicio o de futuros ejercicios. Vamos a verlo:

Pérdidas por transmisión patrimonial

Si hemos tenido pérdidas en alguna de nuestras operaciones de compra-venta, podemos compensar estas las ganancias que hayamos tenido en el año.

Sumaremos los importes negativos totales con los positivos y los compararemos. Si la cifra final supone una ganancia, declararemos esa ganancia total. Si por el contrario, la suma total sigue siendo una pérdida, declararemos esa pérdida patrimonial y podremos compensar el 25% de ese importe durante los próximos 4 años.

La declaración de estas pérdidas no es obligatoria, pero como podemos ver, es totalmente recomendable para tributar así por nuestras ganancias reales en el año y si necesitamos compensar las pérdidas en futuras declaraciones de la Renta, reducir los impuestos a pagar.

Pérdidas por otra circunstancias

En el caso de que tengamos pérdidas porque hemos sufrido un robo o el hackeo de un Exchange, irán incluidas en el apartado de «Ganancias y pérdidas patrimoniales no derivadas de la transmisión. No obstante este es un caso muy particular y recomiendo que te asesores por un experto.

Impuesto de patrimonio

Con respecto al impuesto de patrimonio, si superamos el límite de nuestra comunidad autónoma (que puede variar entre 400.000 y 2 millones de euros) tendremos que declarar todos nuestros bienes entre lo que deberemos incluir la totalidad de nuestras criptomonedas.

Esto quiere decir que si estamos obligados a presentar este impuesto, los importante no serán las operaciones concretas que hayamos hecho como en las ganancias patrimoniales, sino el total de nuestros activos a 31 de diciembre.

Modelo 720 y criptomonedas

El modelo 720 es uno de esos modelos que suelen levantar mucha polémica y temores a todos los poseedores de criptomonedas por las grandes multas que suele acarrear. Este modelo es informativo, es decir, no conlleva el pago de ninguna cantidad, y en el se debe informar a Hacienda de todos los bienes (inmuebles, cuentas bancarias, fondos, acciones…) que un residente en España tiene en el extranjero.

¿Cuándo hay que presentar este modelo? Se presenta en marzo del año siguiente y deben realizarlo todos aquellos que tengan más de 50.000€ en alguno de los siguientes activos: inmuebles, cuentas bancarias, seguros y valores (acciones o fondos).

La duda hasta ahora con este modelo para todos aquellos que tienen criptomonedas es si estaban obligados a declarar si tenían más de 50.000€ de criptoactivos. Esta duda parece que resolverá en un futuro próximo con la aprobación nueva Ley de medidas de prevención y lucha contra el fraude fiscal, donde se especifica de forma concreta la obligación de declarar las criptomonedas. Esto hace que, si finalmente se aprueba esta Ley, todos los saldos superiores a 50.000€ que estén depositados en un Exchange o entidad fuera de España deban ser declarados anualmente.

Es importante matizar, que al especificar en esta nueva Ley la obligatoriedad de declarar las criptomonedas, todas las declaraciones del modelo 720 que no las hayan incorporado en el pasado podrían librarse de una sanción recurriendo a esta nueva Ley. Además, también es relevante comentar que ya hay comunidades autónomas que si obligan expresamente a declarar las criptomonedas en sus modelos, como en el País Vasco y Navarra.

Modelo D6 y criptomonedas

Otros de eso modelos que han generado muchas dudas entre la comunidad crypto, ha sido el D-6. Este modelo es una declaración informativa, sin pago, de todos aquellos valores negociables que tengamos depositados en el extranjero. Estos valores negociables son acciones, bonos, ETF, CFD, fondos de inversión, etc. que tengamos depósitados en algún intermediario (bróker) situado fuera de nuestro país. Es muy común para inversores en acciones a través de brokers extranjeros como DeGiro, Etoro o Interactive Brokers.

Respecto a las criptomonedas, todavía no hay un criterio claro si se consideran incluidas en este modelo y es obligatorio declararlas, pero actualmente no existe una obligación formal. Es muy probable que con la nueva Ley que hemos comentado para el modelo 720, se incluyan las criptomonedas en el próximo ejercicio.

Consejos prácticos a la hora de declarar

Para que la declaración de tus criptomonedas sea lo más sencillo posible, hemos recopilado algunos de los mejores consejos para que puedas justificar todas tus operaciones y no tengas ningún problema con Hacienda. Vamos a verlos:

- Lo primero de todo es que si estás en alguna situación especial o tienes dudas con tu declaración de criptomonedas, lo más fácil es acudir a un profesional del asesoramiento tributario (con conocimientos del mundo crypto) para que nos ayude a presentar nuestros modelos y nos saque de dudas. Nuestra guía pretende sentar unas bases para que entiendas de forma fácil las obligaciones fiscales al tener criptomonedas, pero ante casos concretos, mejor ayúdate de un profesional.

- Ten siempre un registro de los saldos que tienes en tus echanges o wallets. Puedes hacer capturas de pantalla, solicitar documentación al Exchange o imprimir tu “portfolio”. Es imprescindible para poder justificar nuestros saldos a 1 de enero y 31 de diciembre para los modelos de Hacienda.

- En línea con lo anterior, para evitar cualquier problema en una inspección, guarda siempre los justificantes de las transferencias que hayas realizado a exchanges. Es la única forma de poder demostrar los saldos de entrada y salida de cada Exchange.

- Ten tu propio Excel con cada operación que realices, tanto de compra, como de venta o permuta. También si tenemos algún rendimiento por lending, staking, forks, etc. anótalo en tu Excel y guarda la documentación que puedas sobre esas transacciones. Este registro te será muy útil para poder justificar nuestros movimientos ante la Agencia Tributaria y para declarar las distintas operaciones de compra-venta.

- Si hacemos trading y tenemos muchas operaciones, quizás el Excel pueda ser poco práctico, por eso puede ser muy interesante tener un software específico que registre todas nuestras operaciones con sus precios de compra y de venta. Uno de los más reconocidos es CoinTracking.

No solo es importante saber cómo invertir en criptomonedas de manera rentable. Tener todas nuestras operaciones ordenadas y bien documentadas, nos facilitara las cosas a la hora de declarar nuestras ganancias y si fuera necesario justificarlas.

")