El Average True Range (ATR) es un indicador de análisis técnico que mide la volatilidad. El indicador nos muestra cuanto se está moviendo un activo financiero de media durante un periodo de tiempo determinado.

Fue creado por el analista técnico J. Welles Wilder y fue mencionado por primera vez en su libro «New Concepts in Thecnical Analysis Systems» en 1978.

Cómo funciona el indicador ATR

Interpretar el indicador ATR es muy fácil ya que está formado por una única linea que nos indica la volatilidad en el gráfico.

- Cuando el ATR aumenta, indica un incremento en la volatilidad en el mercado y por tanto observaremos el rango de las velas más grandes. Valores altos en el ATR generalmente vienen de movimientos explosivos al alza o caídas violentas, y es improbable que se mantengan así durante mucho tiempo.

- Un valor ATR bajo indica periodos de baja volatilidad por lo que observaremos velas con rangos muy pequeños. Esta situación se da en momentos de consolidación y movimientos laterales en el mercado. Esto puede indicar la posibilidad de que se produzca un movimiento fuerte en el precio, ya sea de continuación de la tendencia existente y en sentido contrario.

El ATR no nos indica la tendencia ni la dirección. Lo que nos dice simplemente es que la volatilidad está aumentado cuando su valor sube, pero puede ser en cualquiera de las dos direcciones.

Cómo se calcula el ATR

El primer paso para calcular el ATR es encontrar el «rango verdadero» de un activo financiero. Es decir, cuanto ha variado su valor en un periodo de tiempo.

Para ello selecciona el valor más elevado de tres opciones:

1.La diferencia entre el máximo y el mínimo actual:

2.La diferencia entre el máximo actual y el cierre anterior

3.La diferencia entre el mínimo actual y el cierre anterior

De esta manera tiene en consideración cualquier gap que se produzca en el movimiento del precio y el valor que elije siempre será el más grande posible.

Un vez realizando el cálculo anterior aplica una media móvil a los valores obtenidos obteniendo de esta manera el valor del indicador.

Cómo configurar el indicador

La configuración más habitual está basada en 14 periodos del gráfico que estemos analizando. Puede ser un gráfico intradía, diario, semanal o mensual.

Para medir volatilidad mas reciente pueden usarse entre 2 y 10 periodos y para largo plazo entre 20 y 50.

Otra configuración usada es utilizar 20 periodos en gráficos diarios, lo que equivaldría a la volatilidad media mensual (20 días son el número de sesiones habituales en la mayoría de activos financieros que funcionan de lunes a viernes).

Estas son algunas opciones de configuración pero debes probarlas tu mismo para ver cual se ajusta al tipo de señal que necesitas en tu estrategia.

Cómo usar el indicador ATR

El ATR mide volatilidad y esto nos permite aplicar el indicador en distintas estrategias.

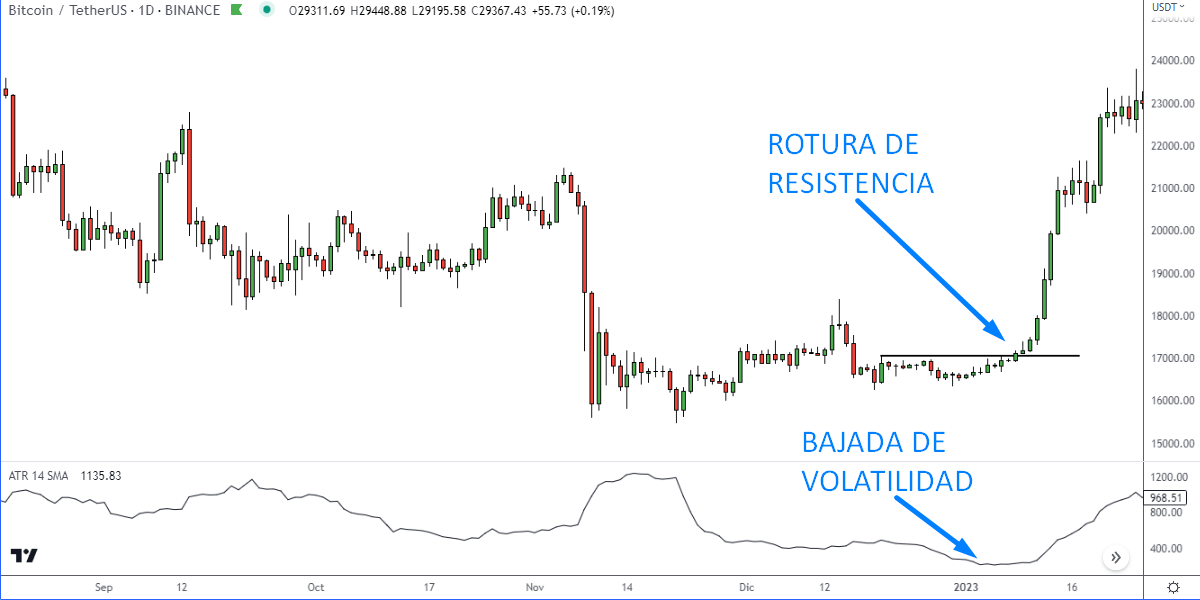

Encontrar Breakout o roturas explosivas

La volatilidad en el mercado está cambiando constantemente y se mueve desde periodos de baja volatilidad a periodos de alta volatilidad (y viceversa)

Esto significa que cuando el mercado se encuentra en un periodo de baja volatilidad existen probabilidades de dicha volatilidad aumente.

De esta manera podemos usar el ATR para encontrar posibles roturas en consolidaciones antes de que se produzcan. Una idea sería:

- Buscamos periodos de baja volatilidad en un activo. Mejor buscar valores significativos (por ejemplo mínimos de volailidad anuales) e irnos a periodos de tiempo diarios o semanales

- Identificamos la formación de un rango en ese periodo de tiempo

- Operamos la rotura del rango

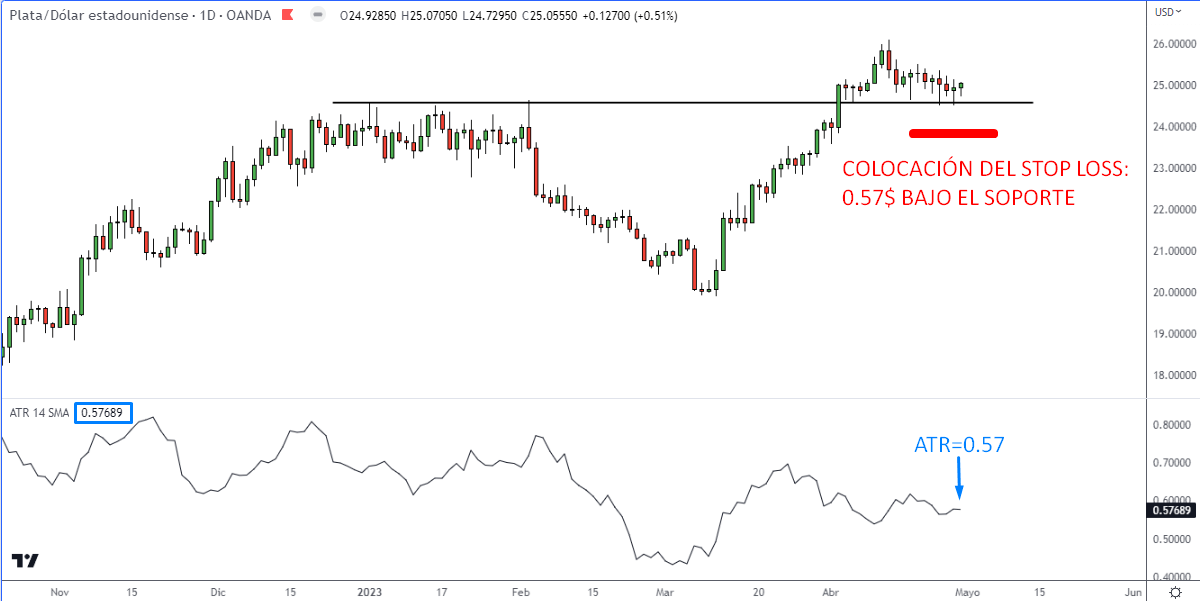

Colocar el Stop Loss

El ATR es muy útil para la colocación de Stop Loss. Podemos utilizarlo para colocar nuestras órdenes a una distancia suficiente para que no nos saque de nuestra posición los movimientos que se producen.

Basicamente estamos añadiendo un colchón de seguridad de manera objetiva a nuestro Stop Loss.

Se puede hacer de varias formas pero mi método favorito es el siguiente.

- Una vez que determinamos el punto de entrada al mercado, buscamos la zona más cercana de soporte y resistencia detrás de la cual vamos a colocar nuestro Stop Loss.

- Tomamos el valor del ATR y seleccionamos un múltiplo (1ATR, 2ATR,3ATR…)

- Añadimos la cantidad al soporte o resistencia a modo de margen de seguridad.

Puede parecer un poco complicado por lo que lo vemos con un ejemplo mejor:

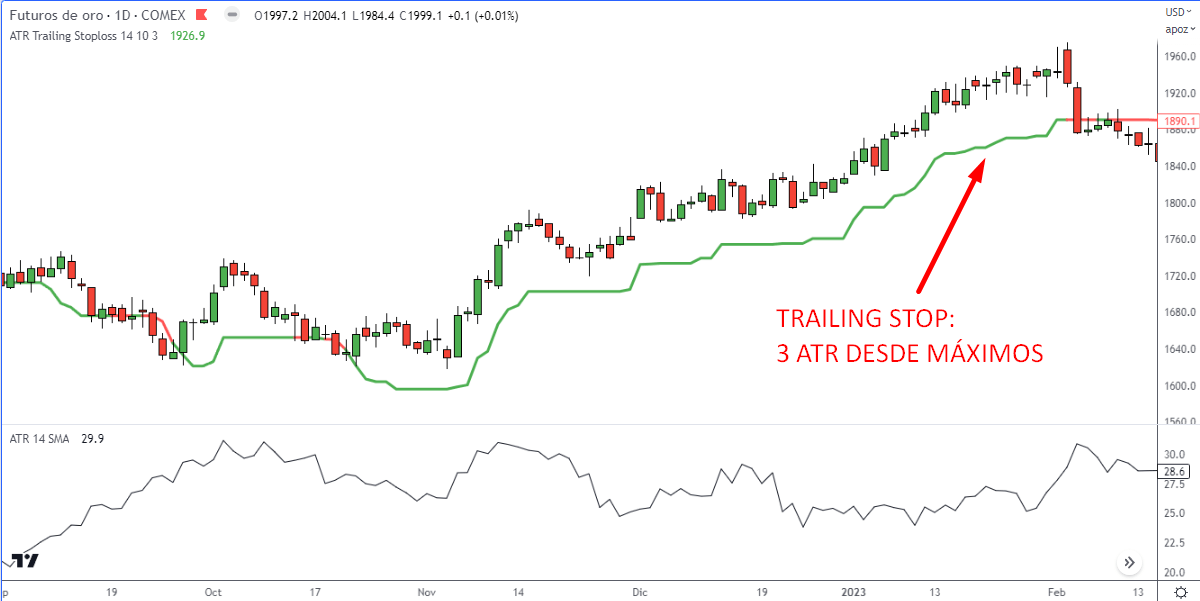

Utilizar el ATR como Trailing Stop

Un trailing stop es una orden de salida de mercado que se utiliza cuando tenemos una posición abierta que se esta moviendo a nuestro favor. El trailing stop nos permite mantenernos dentro de la tendencia ya que va aumentando a media que el precio se mueve y así conseguir el mayor beneficio de dicha posición.

Se haría de la siguiente forma:

- Decides el múltiplo de ATR que usarás (ya sea 3, 4, 5, etc.).

- Si tu posición es en largo, resta X ATR de los máximos y ese será tu trailing stop.

- Si estás vendiendo en corto, suma X ATR de los mínimos y ese será tu trailing stop.

En el siguiente ejemplo usamos un valor de 3 ATR como stop loss:

Uso del ATR para tomar beneficios

Este es otro uso habitual del indicador ATR en operaciones intradía, aunque también puede usarse en trades en time frames mayores.

Básicamente, el indicador nos dice cuanto puede moverse potencialmente el mercado durante un día.

Por ejemplo, si el par de forex GBP/USD tiene un ATR diario de 100 pips, significa que de media se mueve 100 pips al día. Al establecer nuestra toma de beneficios lo haríamos alrededor de esos 100 pips ya que objetivos por encima es mucho menos probable que se alcancen.

La idea es combinar el ATR con otras herramientas de AT para establecer nuestros objetivos.

En el siguiente ejemplo, al no tener referencias de resistencias cercanas para fijar nuestra toma de beneficios, simplemente cerramos nuestra operación al alcanzar el ATR diario que son 80 Pips.

Y en ejemplo que vemos a continuación, tenemos dudas de que zona de soporte tomar beneficios. Elegimos la opción 1 ya que se encuentra dentro del ATR diario que son 100 pips.

OPINIÓN sobre el ATR

El Average True Range (ATR) es un indicador muy útil ya que puede ser aplicado de distintas formas a nuestras estrategias de trading.

Es muy fácil de interpretar y nos ayuda a gestionar posiciones colocando órdenes de entrada y salida del mercado manera bastante objetiva. Un ejemplo es usarlo como margen de seguridad en una orden de stop loss, no estamos eligiendo un valor aleatorio sino uno que se corresponde con la volatilidad actual del mercado.

No obstante, y al poder ser configurado con distintos valores, tenemos que realizar pruebas para que se adapta a lo que buscamos. Y muy importante, debemos ser consistente con su uso ya que nos puede llevar a errores en nuestra estrategia si variamos su configuración sin causa justificada.

OTROS INDICADORES DE ANÁLISIS TÉCNICO QUE TE PUEDEN INTERESAR…

Broker Destacado

Broker fiable y regulado

Más de 5000 instrumentos para invertir

Comisiones de las más bajas del mercado